时间: 2024-07-04 09:51:54 | 作者: 智能化系列

所谓智能快递柜,就是人们平时所说的智能储物柜,也称为智能快件箱、智能储物柜、电子接收箱等,其基本功能便是收件和取件,作为一个24小时服务于客户的自助设施,突破了时间的限制,不仅方便了客户收取快递,还实现了客户随时寄快递这一需求。

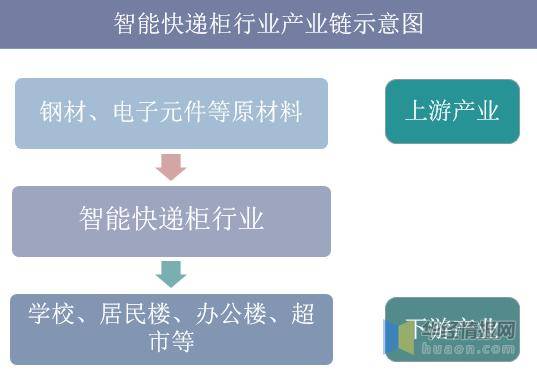

智能投递柜上游主要是原材料行业,中游生产智能快递柜产品。智能快递柜下游主要使用在在大型商场、超市、学校、居民楼等场景。

智能快递柜的广泛普及,已经潜移默化地改变了现代人的生活小习惯。据相关新闻报道显示,多地已然浮现智能快递柜“爆柜”现象,智能快递柜供不应求。但由于目前智能快递柜商业模式单一,大部分免费使用,再加上前期昂贵的科研投资和设备及经营成本使得智能快递柜的盈利显得遥遥无期。

目前智能快递柜在中国市场发展还处于早期阶段,表现为两方面:一是投件普及率不够,中国2019年快递超过630亿件,全年人均快递包裹45件,但中国智能快件柜仅40多万组,约合3500万人才有一组快件柜;二是用户使用率不高,2019年630亿快递包裹中,入柜比率才占6%左右。

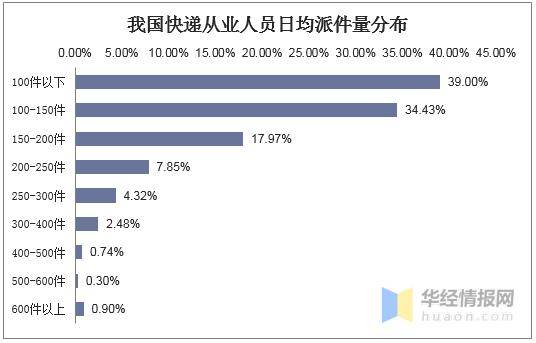

数据显示,快递员日派件多集中在150件以下,占据了70%以上。一方面快递量持续增长、另一方面派送效率提升缓慢且人力成本一直增长,在这种矛盾下,快递末端的变革显得极为重要。

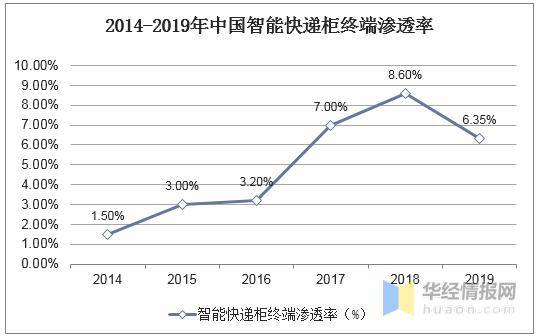

从终端渗透率来看,从2014-2018年,我国智能快递柜终端渗透率呈现出一直上升的趋势,多个方面数据显示,2018年终端渗透率为8.60%,但到2019年下降到了6.35%。

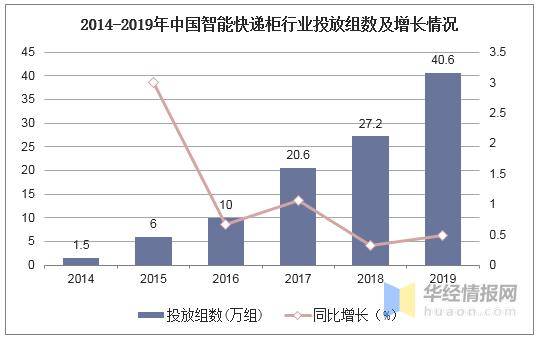

随着国内快递市场的加快速度进行发展,在快递量的飙升以及消费者的便利需求下,智能快递柜开始快速普及应用到日常生活中。依照国家邮政局发布数据,2019年全国智能快递柜投放组数为40.6万组,2014-2019年的年均复合增速为93%。对比2015-2019年快递柜箱量增速与全国快递业务量增速,快递柜的铺设增速持续高于快递行业增速。

相关报告:华经产业研究院发布的《2020-2025年中国智能快递柜行业市场深度分析及发展前途预测报告》

从趋势上看,接下来一段时间,上门送件情况或将逐步减少,而经由驿站转交和投递智能快件箱的比例会逐步增加。疫情过后,更多的社会资本将青睐智能快件箱项目,加速智能快件箱建设的进程。尤其是近年来国家政策持续引导、鼓励推广智能快递箱。

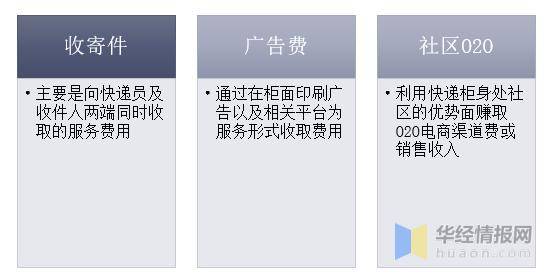

在需求层面,并非只有快递公司对智能快递柜有需求,对于OTO社区便利店、3公里范围内配送到家的大型超市卖场、以及大量微商来说,智能快递柜也是自身提高效率的有效工具。对于普通消费者来说,当你下班时可以直接在智能快递柜中收到自己订购的新鲜蔬菜、水果等商品,是否极具诱惑呢?因此,智能快递柜的收益不仅来自于广告和接受快递件业务,更要一直拓展思路,不断挖掘不一样的行业企业的需求痛点,发挥智能快递柜优势,叠加零售、本地服务,甚至洗衣、彩票等多种便民服务,将快递柜打造成一个商业平台,而非单纯的站点。

当前快递柜多采取固定箱体的方式设计建造,优点是结构相对比较简单、成本低、维护方便等,但也存在诸多问题,这中间还包括:(1)箱体数量固定,不能适应居民网购波动带来的快递需求数量的变化,例如“双十一”期间,快递量大幅度增长,而平时快递量有限,不足以满足较大的需求变动。(2)快递件大小不定,快递柜不一定能够很好的满足所有快递件的寄存投递需求。目前虽然智能快递柜的箱体设计分为不一样尺寸,但同一尺寸的箱体不一定能够很好的满足快递需求,而其他尺寸箱体又存在空闲的情况也是常态。为此,建议研发更先进的智能快递柜,取消固定的箱体结构,改为类似沃尔玛取货塔结构,统一入口,内部智能规划存放的智能快递柜,从而最大限度的利用智能快递柜内部空间,提高存储效率。返回搜狐,查看更加多