中国基站设备行业报告:市场集中度较高

时间: 2024-04-29 01:06:31 | 作者: 业绩案例

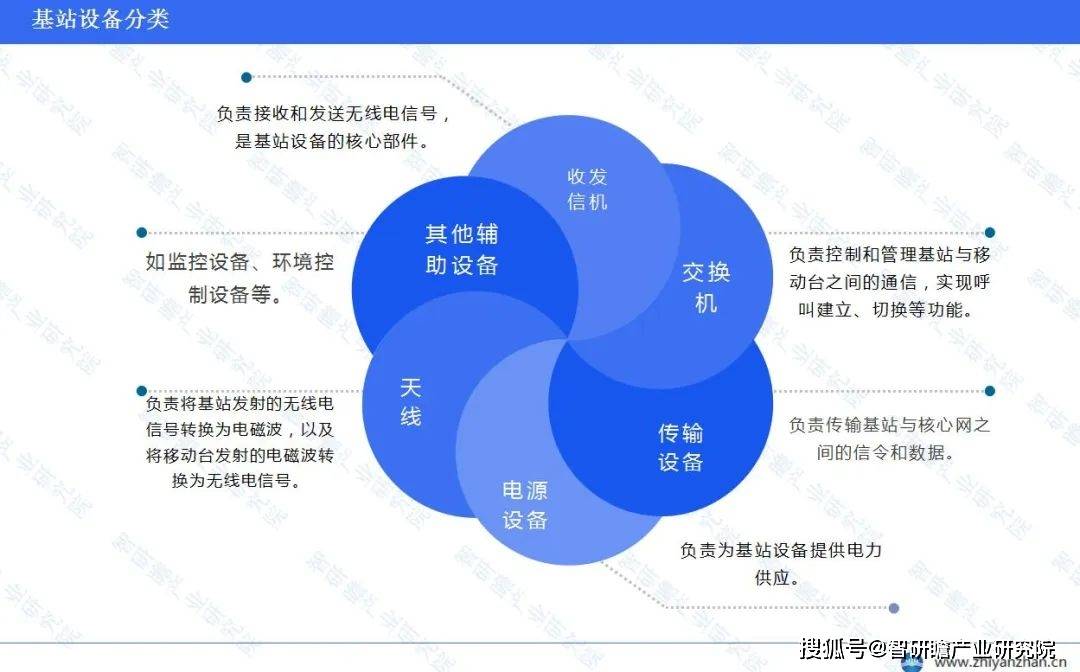

基站设备是指控制接收和发送无线电信号,组成与移动台之间的双向电话电路的设备。它是基站子系统(BSS)的重要组成部分,最重要的包含收发信机、交换机、传输设备、电源设备、设备等。基站设备通过无线电波与移动台进行通信,实现语音和数据业务的传输。

基站设备大致上可以分为收发信机、交换机、传输设备、电源设备、设备和其他辅助设备等几大类。其中,收发信机是基站设备的核心部件,负责接收和发送无线电信号;交换机负责控制和管理基站与移动台之间的通信;传输设备负责传输基站与核心网之间的信令和数据;电源设备负责为基站设备提供电力供应;设备负责将基站发射的无线电信号转换为电磁波,以及将移动台发射的电磁波转换为无线电信号;其他辅助设备如监控设备、环境控制设备等也是基站设备不可或缺的组成部分。

起初,在1G时代,基站设备主要是传输模拟信号的设备,功能较为简单。随着2G的到来,基站设备开始采用数字信号传输技术,实现了语音通信和短信服务等功能。进入3G时代,基站设备逐渐升级,支持了更高速的数据传输和互联网接入。然后,随着4G的发展,基站设备实现了更高速、更强大的性能,支持了高清视频和多媒体应用。如今,我们正处于5G时代,基站设备正朝着更大带宽、更低延迟和更大容量的方向发展。5G基站设备是采用了更高频段的无线技术和虚拟化的网络架构,为高速、可靠的无线通信提供了强大支持。

基站设备是无线通信网络中的重要组成部分,其上游最重要的包含五金材料、塑料材料和电子元器件等。基站设备下游应用行业主要涉及通信设施制造商、电信运营商、政府和企业等。

智研瞻产业研究院发布:《中国基站设备行业市场前瞻与投资战略规划分析报告》

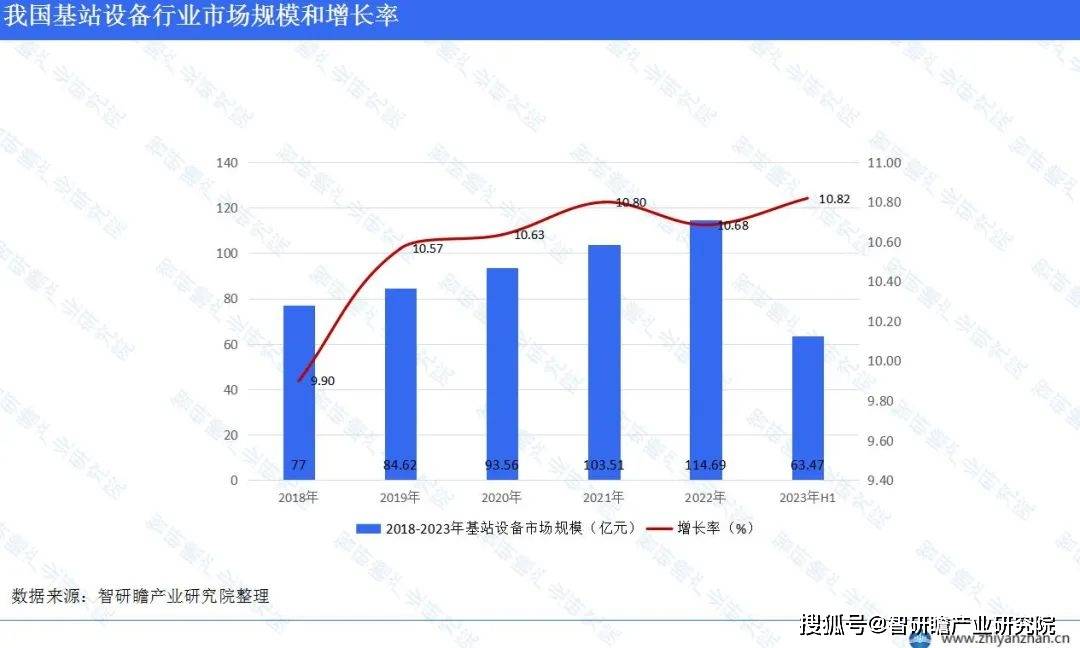

2021年中国基站设备行业市场规模达到了103.51亿元,同比增长了10.8%。预计到2026年,中国基站设备行业市场规模将达到167.4亿元,2021-2026年复合增长率为10.5%。2022年1-7月,基站设备产量为526万射频模块,同比增长4.2%。其中,华南地区产量最高,占比达到81.9%。2022年1-7月,基站设备市场需求量为643万射频模块,同比增长2.3%。其中,华东地区需求量最高,占比达到52.8%。2022年1-7月,中国基站设备进口量为24万台,同比下降12.3%;出口量为234万台,同比增长15.4%。其中,东盟是中国基站设备最大的出口市场,占比达到35.6%。

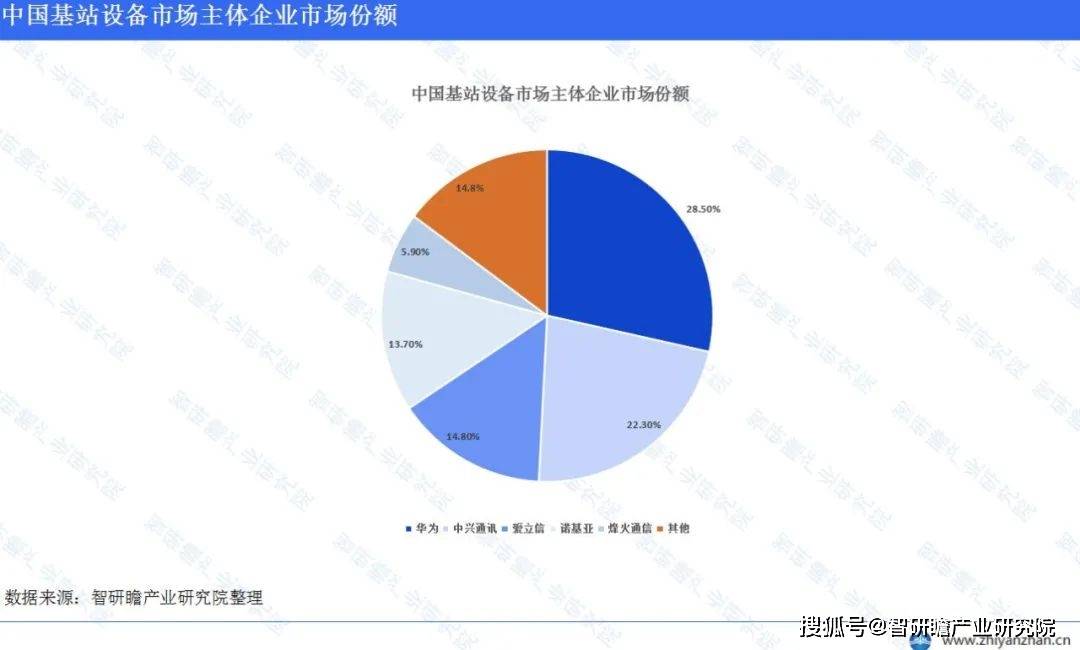

2021年中国基站设备行业市场集中度较高,前五大企业市场占有率占比达到75.2%。其中,华为以28.5%的市场占有率位居第一,中兴通讯以22.3%的市场占有率位居第二,爱立信以14.8%的市场占有率位居第三,诺基亚以13.7%的市场占有率位居第四,烽火通信以5.9%的市场占有率位居第五。

近年来,中国政府格外的重视基站设备行业的发展,出台了一系列政策措施,鼓励和支持基站设备行业的创新和发展。例如,国家发改委发布的《关于快速推进5G网络建设的指导意见》提出,要快速推进5G网络建设,加大5G基站设备研发和生产支持力度,推动5G基站设备国产化替代。此外,工信部发布的《关于推进网络强国建设的实施建议》也提出,要加强基站设备关键研发技术,推动基站设备国产化和产业化。

首先是技术问题,随着通信技术的加快速度进行发展,基站设备要一直更新和升级,以满足更高带宽、更快速传输和更低延迟的要求。其次是频谱资源问题,随着无线通信用户的迅速增加和频谱资源的有限性,基站设备面临频谱资源的稀缺和合理分配的难题。第三是部署问题,基站设备的部署需要仔细考虑建筑物、地形和社区环境等多种因素,因此就需要解决合适的基站选址、适当的部署密度和有效的信号覆盖范围。此外,基站设备也面临能源消耗和环境影响的挑战,需要研发更节能环保的基站设备。最后,基站设备行业还面临安全和隐私保护等问题,需要加强对通信网络的保护,确保用户数据的机密性和完整性。

基站设备行业发展前途广阔。随着5G、物联网等新一代信息技术的加快速度进行发展,基站设备行业将迎来更大的市场需求和发展机遇。同时,随国家政策的支持和行业技术的不停地改进革新,基站设备行业将不断推陈出新,不断的提高产品性能和质量,为用户更好的提供更加优质的服务。返回搜狐,查看更加多