【行业前瞻】2023-2028年全球及中国通信产业高质量发展分析

时间: 2024-05-30 14:12:43 | 作者: 业绩案例

根据ResearchAndMarkets数据,全球通信市场预计将从2020年的25554.5亿美元增长到2021年的27135.3亿美元,增速达到6.2%。ResearchAndMarkets多个方面数据显示至2025年,全球通信产业市场规模将达到34610.3亿美元,2021-2025年间年复合增长率达6%。前瞻根据年复合增长率6%进行预测,预计至2027年,全球通信产业市场规模或将达到38888.1亿美元。

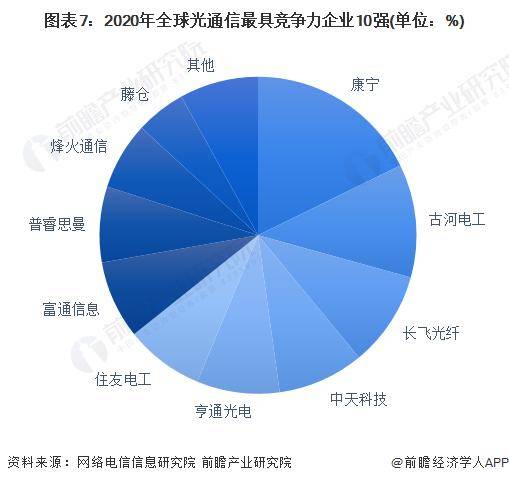

通过网络电信信息研究院发布的《2020年全球中国光通信最具竞争力企业10强》多个方面数据显示,在全球光纤光缆榜单中,10强企业由4个国家瓜分,分别是来自美国(康宁)、意大利(普睿司曼)、日本(古河电工/OFS、住友电工、藤仓)、中国(长飞、亨通、烽火通信、中天、富通),中国企业占据半壁江山。长飞,亨通光电及烽火通信等几家企业占据了不小的市场占有率。长飞以9.14%的市场占有率排名全球第二,亨通光电以7.94%的市场占有率居于第三,烽火通信以6.48%的市场占有率排名第五。中天和富通分别以8.28%,7.49%的份额位居第六和第七。康宁、古河/ofs、普睿司曼、住友和藤仓分别占比:16.68%、10.86%、7.27%、7.54%和4.79%。

近年来,国务院、国家发改委、工信部等多部门都陆续印发了支持、规范通信行业的发展政策,内容涉及5G网络建设、终端IPv6升级改造、“双千兆”网络基础设施、工业互联网建设等内容;根据我们国家国民经济“八五”计划至“十四五”规划,国家对通信行业的支持政策经历了从“适当发展”到“提升服务水平和确保信息安全”再到“积极地推进发展”的变化。2018年以来影响通信产业高质量发展的主要政策规划包括:

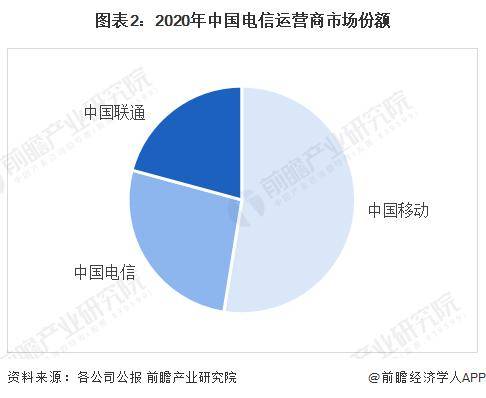

目前,中国电信运营行业三大有突出贡献的公司分别是中国移动、中国电信、中国联通,三大电信运营商处于寡头垄断的竞争格局;2020年,按营业收入计,三大运营商的市场占有率占比分别为52.54%,26.67%和20.78%,中国移动独占中国电信运营市场的半壁江山。

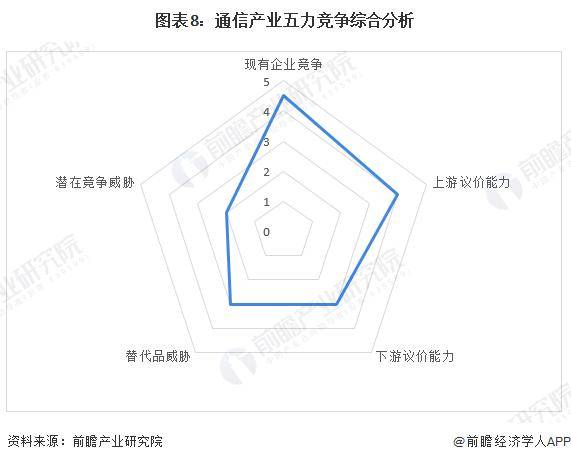

从五力竞争模型角度分析,由于目前,我国通信产业的竞争者较多,且各派系都处于稳步发展中,现有企业间的竞争较为激烈;而且由于通信产业技术产品更新迭代速度较快,所以行业存在一定的替代品威胁;通信产业的上游供应商一般为原材料、电子元件、芯片生产企业,部分核心材料及零部件生产技术较为集中,可替代性较弱,因此行业上游议价能力较强;下游消费市场主要是计算机显示终端,通信产业品牌众多,消费者的选择很多,行业对下游的议价能力平平;此外,由于通信产业的进入门槛相比来说较高,行业内企业的技术优势和量产能力拥有较强的反击优势,因此通信产业的新进入者威胁较小。

以上参考前瞻产业研究院《中国通信产业高质量发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多