产业 工业机器人-重塑制造业竞争优势

时间: 2024-05-12 01:10:02 | 作者: 新闻中心

机器人由工业机器人、服务机器人、特种机器人组成。其中工业机器人,是一种能自动定位控制、可重复编程的、多功能多用途的、多自由度的操作机。按照信号输入方式、运动坐标形式、驱动方式、应用领域等标准可划分为不同的类型,工业机器人大范围的应用于汽车、电子电气、橡胶塑料、冶金、食品、药品化妆品等领域的码垛、冲压、分拣、焊接、切割、喷涂、上下料等智能化工业场景中。

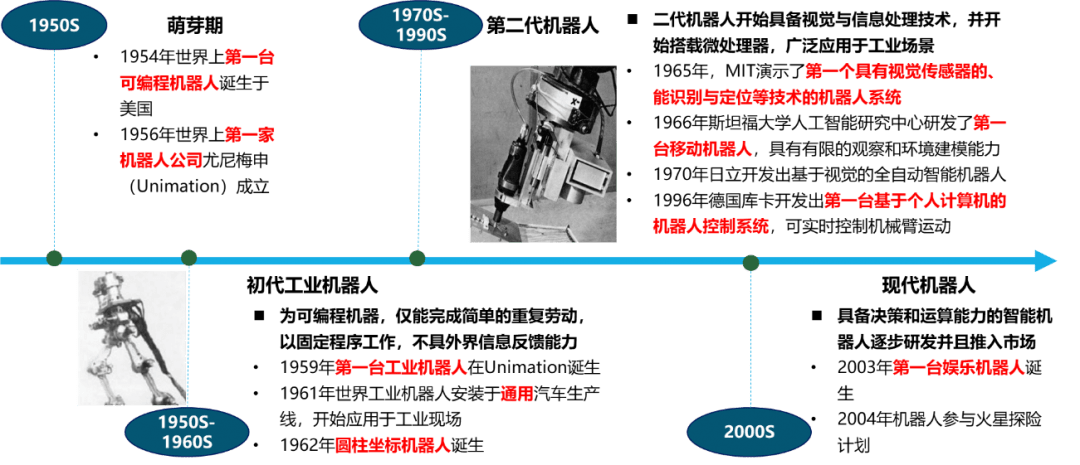

自上世纪50年代诞生,历经四个发展阶段,至今演进为全面应用于工业场景的现代机器人。

工业机器人产业链包括上游核心零部件、中游本体生产商、下游系统集成商与应用。上游核心零部件包括谐波减速器、滤波齿轮、摆线针轮、RV、精密行星等精密减速器,伺服驱动器、伺服电机、指令机构等伺服系统和控制管理系统。中游本体制造包括直角坐标型机器人、关节坐标型机器人、球坐标型机器人、圆柱坐标型机器人、平面关节型机器人等本体制造。下游包括单体系统集成、综合系统集成以及在汽车工业、电子电气、金属冶炼、化学制品、餐饮、石油化学工业、橡胶塑料等领域应用。

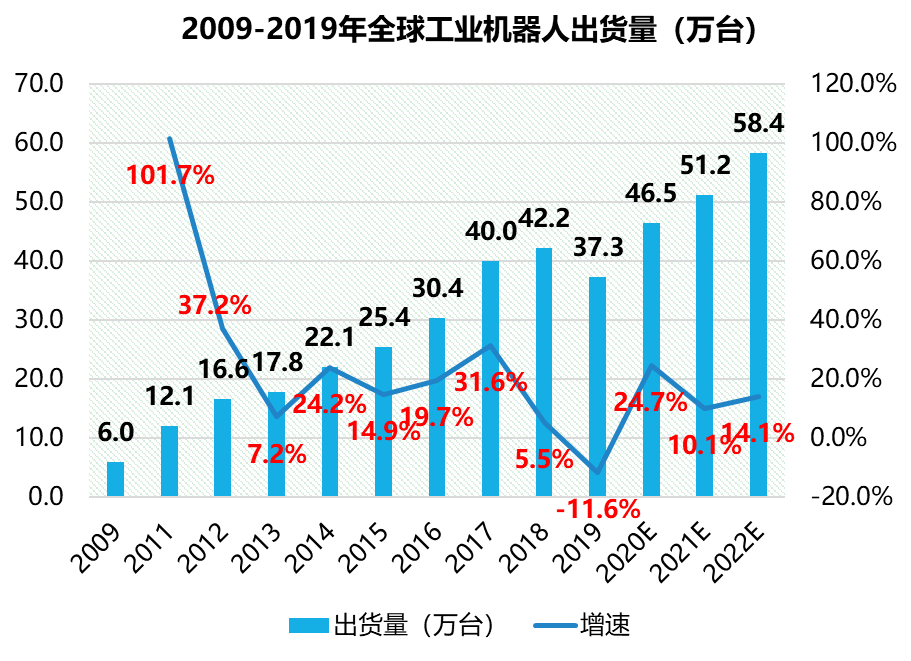

全球工业机器人出货量呈波动上升状态,2019年市场规模159亿美元,其中中国大陆工业机器人销量居全球首位。

2009-2019年全球机器人出货量波动上升;并于2019年出现了近10年来首次下滑;2020-2022年工业机器人将以12%平均增速增长,达58.4万台。

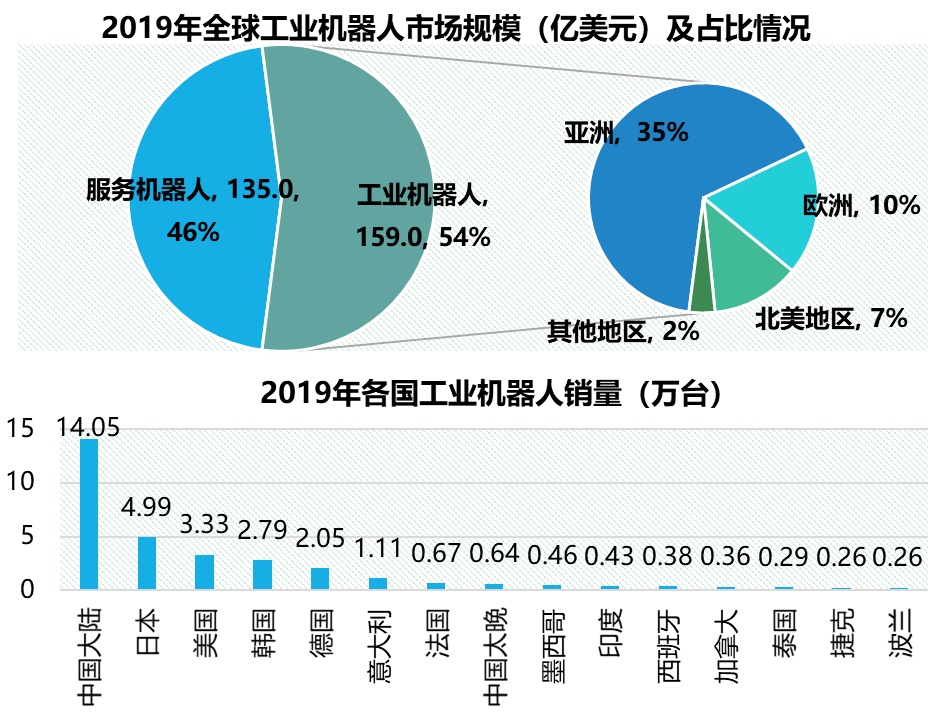

2019年全球工业机器人占机器人市场占有率逾54%,其中亚洲地区占比逾1/3。

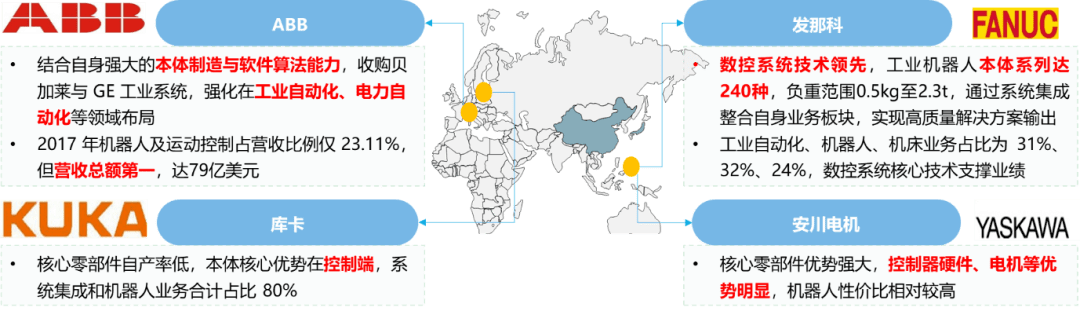

“四大巨头”占据全球约50%市场占有率,垄断工业机器人高端领域并极力拓展自动化改造场景逐步提升产品附加值。四巨头产业链布局完善,业务涵盖核心零部件到终端集成全环节,全球占比合计约50%,其中中国机器人产业70%以上市场占有率为之所有。以本体为切入点但非主要赢利点,而是实现向众多领域的自动化改造方案输出,极力拓展自动化改造的庞大市场。产品常规使用的寿命、重复定位稳定性普遍优于国内产品,故障率一般为国产产品1/5 左右。

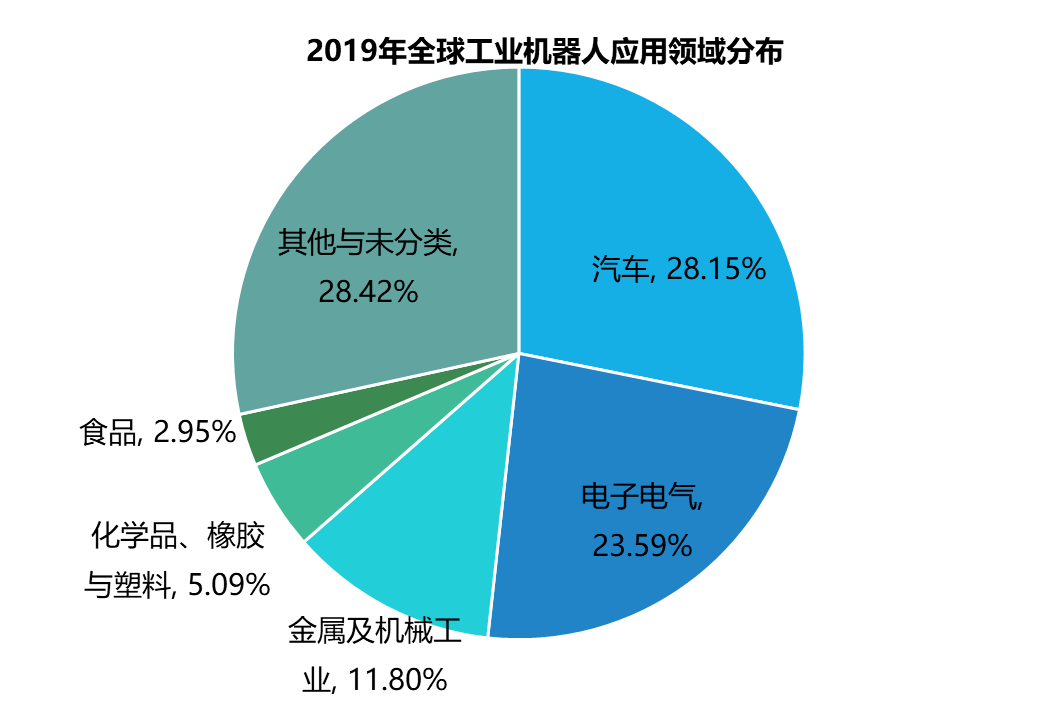

工业机器人主要使用在于汽车、电子电器、金属机械工业等领域,这三类应用占比共计达63.5%。

全球工业机器人下游运用行业分类呈现逐步扩散趋势。在汽车、电子电气领域的应用比例下降,逐步向其他及未分类领域延伸。2019年相对于2018年,汽车领域应用占比下降了5.02个百分点;电子领域应用占比下降了8.17个百分点。同时在其他/未分类领域的应用占比从2018年的15.22%提升至2019年的28.42%,全球工业机器人按照下游应用行业分类展现出行业间逐步扩散的趋势。

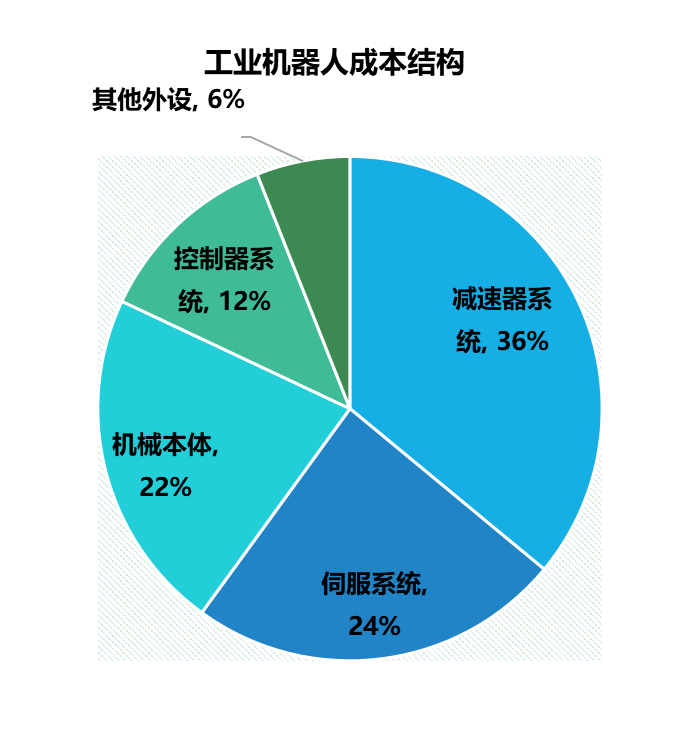

全球来看,工业机器人核心零部件占比成本最大,三大核心零部件成本占比逾70%。该核心技术为日系、欧美企业所占据,未来国产替代空间巨大。

国产品牌占据中国工业机器人中低端市场,高端市场仍被外企垄断。RV减速器、谐波减速器等为国外企业垄断,哈默纳科(日)、纳博特斯克(日)、住友(日)、SPINEA等减速器全球市占率高达95%,供货ABB、FANUC、KUKA 等国际主流机器人厂商。国产减速机成本占比整机成本高,平均达36%;安川电机 ES165Kg精密减速器占整机成本仅12%。减速器制造技术国产厂家与外企差距较大,短期内难以突破。目前国产减速器厂家仅南通振康、绿地谐波等达到大批量生产阶段并拥有稳定的订单来源。国产品牌相应机器人市占率低:直角坐标机器人71%,技术方面的要求更高的多关节机器人21%,其中平面多关节机器人仅11%。

伺服系统外资企业占非常大的优势。日系安川电机、松下、三菱电机等的伺服系统中国市占率达45%,欧系西门子、博士、施耐德、科比等占据高端市场,其在中国市占率亦达30%。目前国产品牌市占率已达到约 20%,国产替代加速。

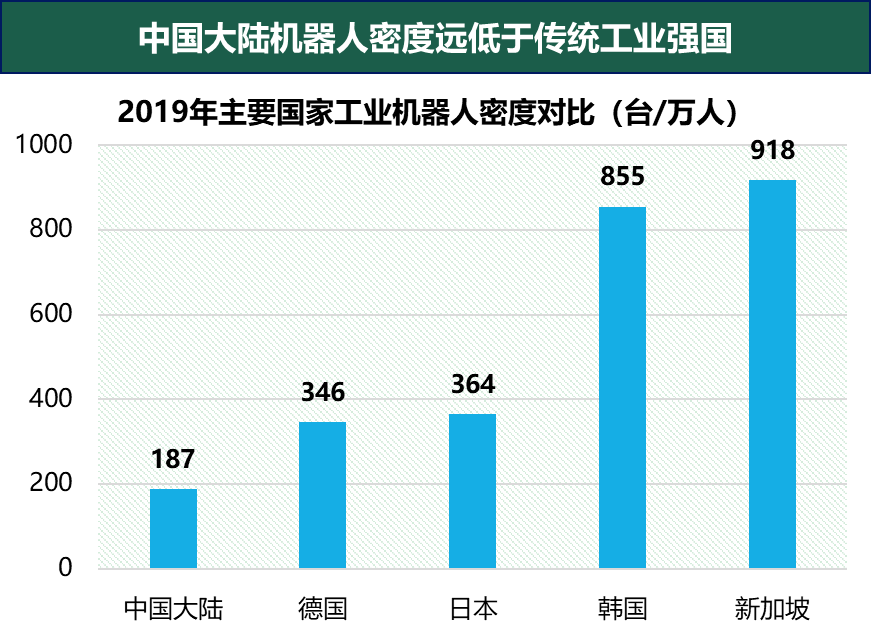

据国际机器人联盟统计,2019年中国大陆工业机器人密度达到187台/万人,相较2018年的140台/万人有明显提升。但中国工业机器人密度与工业强国德国、日本、韩国、新加坡等差距明显,仅相当于日本二分之一、新加坡五分之一。

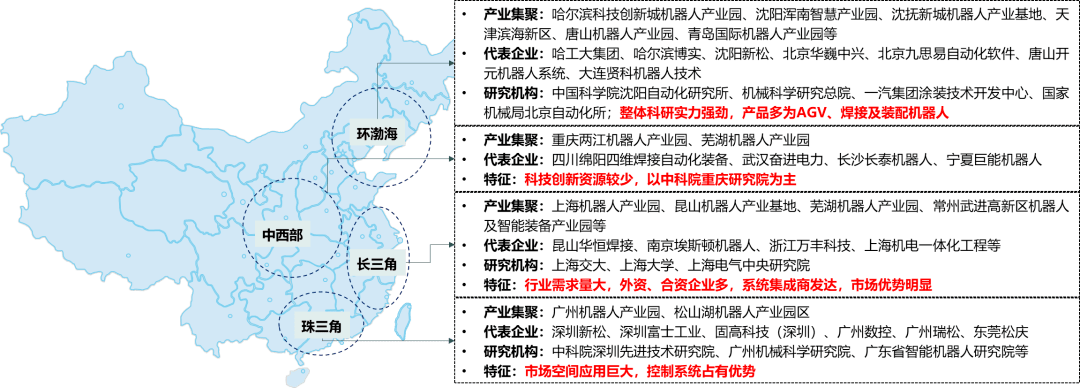

我国工业机器人已形成环渤海、中西部、长三角、珠三角等4个主要产业集聚区。

隶属中国科学院,为中国机器人第一股,处于国内机器人行业第一梯队,2019年实现盈利收入27.45亿元,在国内外设多家控股子公司以及海外区域中心。

依靠中科院沈阳自动化研究所的创新资源自主研发,产品线齐全并主导洁净机器人,但核心零部件仍依赖进口。国内最早自主研发AGV,其AGV市场保有量超过8000台,占据国内70%市场占有率,奠定洁净机器人国内主导地位。控制器、软件全部自主研发;但伺服电机、减速机仍需与其他厂商合作。近五年营收结构仍以工业机器人、自动化装备等为主,服务机器人、医疗机器人、柔性机器人、蛇形机器人等新产品数据表现不佳。

基于电梯控制管理系统优势拓展工业机器人业务,2019年营收为国内工业机器人企业首位,但自2016年新时达营业收入增幅下降严重。焊机机器人为优势产品。

坚持软件自主研发,于中国、德国、日本等国设有研发中心,拥有博士后科研工作站,技术中心实验室具有国家CNAS认可资质。参与编制/修订国家技术标准26项,截至2020年7月,获国家授权专利556项、软件著作权251项。焊接机器人具有优势,焊接方面新时达机器人的应用技术已很成熟和稳定,与国内外焊机匹配;且价格比国外的焊接机器人便宜20%。

未来,工业机器人人机协作不断深入,协作机器人将成为重要发展趋势。应用场景不断拓展,工业互联网、智能工厂等成为布局重点,相关解决方案加速落地。

应用场景和产业领域不断拓展。家电、3C 行业对工业机器人应用的需求与日俱增,非常有可能成为未来工业机器人应用新增长点。此外工业机器人亦逐渐大范围的应用于对产品生产环境洁净度要求高的制药、半导体、食品等行业,劳动强度大的纺织、物流行业,危害人类健康的陶瓷、制砖等行业,危险程度高的国防军工、民爆行业等。

智能工厂、工业互联网等成为布局重点。新一代信息技术与制造业加速融合,制造业网络化、智能化趋势显著,机器人有突出贡献的公司纷纷布局工业互联网。库卡机器人利用基于云技术的库卡connect,使机器人与设备联网以实时查看分析工业机器人运作时的状态。ABBAbility 工业云平台与华为合作研发机器人端到端的数字解决方案,实现机器人远程监控、配置和大数据应用。此外,发那科设立FIELD平台、三菱电机打造智能工厂e-F@ctory,安川电机推出 i3-Mechatronics 概念,均聚焦智能工厂解决方案大举发力。